Сложный год

Материал опубликован в № 3 корпоративного журнала «Газпром», автор — Сергей Комлев, начальник Управления структурирования контрактов и ценообразования ООО «Газпром экспорт»

Итоги 2019 и перспективы 2020 года

Прошедший 2019 год выдался непростым для экспортеров газа. На рынке сложилась уникальная комбинация из негативных факторов, в числе которых следует особо выделить два. Во-первых, это подлинное цунами из СПГ, которое обрушилось на европейский рынок. Во-вторых, аномально теплая погода. Как следствие — в Европе сложился рекордно высокий уровень запасов газа в подземных хранилищах, накоплению которых способствовало и стремление участников рынка нивелировать риски возможного прерывания транзита через Украину. Рекордный уровень запасов оказал давление на цены европейских торговых хабов. Означает ли это, что на рынке сложилась новая парадигма или мы имеем дело с факторами преходящего характера?

Цунами СПГ

Центром притяжения для мирового СПГ вместо Азии неожиданно стала Европа. В 2019 году на нее пришлось практически 90% мирового прироста импорта СПГ. Предположить такое пару лет назад не мог ни один аналитик. Суммарный импорт СПГ в Европу увеличился на 47,1 млрд куб. м, или на 69,4%. В первую очередь это произошло вследствие выхода на рынок новых объемов из России (+13,7 млрд куб. м) и дополнительных объемов из США (+14,6 млрд куб. м) и Катара. В связи с этим наблюдался более чем полуторакратный рост загрузки терминалов СПГ — с 31% в 2018 году до 50% в 2019-м. Напомним, что в период между 2014 и 2017 годами он в среднем не превышал 25%1.

1 Здесь и далее, кроме специально оговоренных случаев, используются материалы Мониторинга европейского газового рынка, подготовленного ООО «Газпром экспорт».

Стоит отметить сезонный характер выбора направления поставок с проекта «Ямал СПГ», что связано прежде всего с доступностью Северного морского пути. Так, поставки в Европу снизились с 5,9 млрд куб. м во II квартале до 4 млрд куб. м в III квартале. А в IV квартале произошел обратный рост, до 4,9 млрд куб. м. Такая динамика обусловлена увеличением поставок в страны Азии (1,8 млрд куб. м в III квартале по сравнению с 0,1 млрд куб. м в первом полугодии). В IV квартале, как и следовало ожидать, поставки азиатским покупателям снизились до 1,5 млрд куб. м.

Обвал мировых цен начался в азиатском сегменте спотовой торговли еще в ноябре 2018 года, что сделало поставки гибкого, не связанного контрактами СПГ на этот рынок менее привлекательными, чем на европейский.

На это указывает различная динамика контрактных и спотовых цен. Так, контрактные импортные цены в Японии и Республике Корея снизились незначительно, на 0,3% и 3,9% соответственно. Тогда как на спотовом рынке Восточной Азии средние цены опустились на 43,6% по сравнению с 2018 годом. В результате азиатская премия (разница между спотовыми котировками Азии и Европы) в прошлом году составила всего $0,7/млн БТЕ по сравнению с $2,1/млн БТЕ годом ранее. Это не способствовало привлекательности азиатского рынка для поставок.

В результате объемы гибкого, не связанного с долгосрочными контрактами СПГ устремились в Европу2. Это обрушило цены на европейских торговых хабах до минимумов, которые не наблюдались за последние десять лет. То есть роль Европы в происходящем вторична, она приняла на себя цунами СПГ, которое отвернуло от азиатских берегов. Это цунами привело к тому, что доля СПГ в газовом балансе Европы выросла с 13% в 2018 году до 21% в 2019 году. Всего же в мировом газовом балансе его доля не превышает 10%.

2 Это второе в недавней истории пришествие значительных объемов спотового СПГ. Первое стало результатом перенаправления объемов из США в 2009–2011 гг. как следствие сланцевой революции. Оно было по своим масштабам более скромным. Наибольший поквартальный рост в годовом измерении составил 13 млрд куб. м.

Кроме ценового фактора, превращение Европы в пристанище для избыточных объемов СПГ стало возможным из-за «физического» фактора. В Азии просто нет таких мощностей по хранению, чтобы принять на себя избыток СПГ.

Что касается запасов газа в европейских хранилищах, то их объем к концу IV квартала 2019 года оказался выше как уровня прошлого года (+21 млрд куб. м), так и среднего уровня в 2013–2018 годах (+23,6 млрд куб. м). Уровень заполнения хранилищ к концу года достиг 81,7%, что сильно выше значений предыдущего года (+16,3 п.п.).

Вне всякого сомнения, такой существенный объем накопленного газа негативно сказывается на ожиданиях рынка. По мере прояснения ситуации с перспективами транзита через Украину он стал важнейшим фактором снижения цен торговых площадок в конце 2019 года с поставкой на 2020 год.

Изменение направления потоков СПГ из США в 2019 году в сравнении с 2018 годом, млрд куб. м

|

Азия |

Европа |

Латинская |

Ближний Восток |

Всего |

|

|---|---|---|---|---|---|

|

2018 |

15,05 |

3,69 |

8,47 |

1,74 |

28,93 |

|

2019 |

18,00 |

18,35 |

10,01 |

1,68 |

48,04 |

|

Дельта |

2,95 |

14,66 |

1,55 |

—0,06 |

19,11 |

|

Дельта, в % |

19,6% |

397,8% |

18,3% |

—3,2% |

66,0% |

Источник: расчеты на основе данных IHS

Рост спроса из-за его эластичности по цене

Отрицательное влияние на потребление газа в Европе оказал погодный фактор. Температурный индекс Европы был ниже средних многолетних значений (всего 92,6%) за счет теплой погоды в феврале-марте и октябре-декабре. Как следствие, смоделированный отрицательный вклад погодного фактора в динамику потребления оценивался нами в целых 26 млрд куб. м, или —4,5%. Однако негативное влияние погодного фактора было более чем компенсировано повышением доступности газа в связи со снижением его цены.

В результате потребление газа в секторе производства электроэнергии увеличилось на 8,1 млрд куб. м, или на 4,8% (см. Структуру потребления газа в Европе по секторам). Отмечался также рост в секторе промышленности (+2,8 млрд куб. м, или +0,9%). Но более интересно то, что в коммунально-бытовом секторе, который в наибольшей степени зависит от погоды, фактическое снижение потребления газа было незначительным (всего 1 млрд куб. м, или —0,5%). Расчетливый европеец, глядя на уменьшившийся счет за отопление, почувствовал себя комфортно в такой ситуации и добавил градусов на термостате.

Снижение экономической активности стран Европы было компенсировано благоприятной ценовой конъюнктурой и также не оказало негативного влияния на спрос на газ. Индекс промышленного производства в 2019 году заметно снизился по сравнению с 2018 годом и составил —1,5%. Индекс доверия в промышленном секторе экономики, являющийся индикатором субъективного отношения к перспективам роста, продолжал снижаться в течение всего 2019 года и в конце IV квартала находился на уровне —10,1 п.п., что является самым низким показателем с июня 2013 года.

Существенным фактором для рынка газа в 2019 году стал рост его импорта (+34,8 млрд куб. м, или +10,7%), в первую очередь за счет увеличения импорта СПГ при сокращении трубопроводных поставок. Собственная добыча в Европе при этом сократилась на 15,7 млрд куб. м, или на 6,2%. Более половины этого сокращения пришлось на Норвегию и одна пятая — на Нидерланды.

На фоне роста предложения газа увеличились объемы его реверса на Украину (+3,8 млрд куб. м, или +35,2%). С учетом сокращения экспорта СПГ (–2,9 млрд куб. м), включающего поставки из Норвегии в другие регионы и реэкспорт, рост чистого импорта в Европу составил 33,9 млрд куб. м, или 11%.

Чтобы немного снизить концентрацию негатива, выделим важный положительный момент. По итогам 2019 года объем потребления природного газа в Европе увеличился по сравнению с прошлым годом на 10 млрд куб. м, или на 1,8%, составив 559 млрд куб. м.

Структура потребления газа в Европе по секторам, млрд куб. м

|

|

2018 |

2019 |

Изм., млрд куб. м |

Изм., % |

|---|---|---|---|---|

|

Совокупное потребление газа |

548,9 |

559,0 |

10,1 |

1,8 |

|

Потребление газа в производстве электроэнергии |

169,1 |

177,2 |

8,1 |

4,8 |

|

доля производства электроэнергии в структуре потребления газа |

30,8% |

31,7% |

0,9 п.п. |

|

|

Коммунально-бытовой сектор |

207,9 |

206,9 |

—1,0 |

—0,5 |

|

Промышленность |

148,7 |

151,5 |

2,8 |

0,9 |

|

Прочее |

23,2 |

23,4 |

0,2 |

0,5 |

Экспорт «Газпрома»

Объемы экспорта «Газпрома» в Европу продемонстрировали устойчивость, снизившись на 2,9 млрд куб. м, или на 1,4%, до 199 млрд куб. м. В показатели экспорта в 2019 году также включены сделки РЕПО, объем по которым составил 7,6 млрд куб. м.

Среди важных составляющих экспорта стоит отметить поставки в Турцию, традиционно включаемые в показатели европейского рынка. Они сократились на 8,5 млрд куб. м по сравнению с 2018 годом в силу продолжающегося в стране экономического кризиса, слабого курса лиры и увеличения импорта СПГ. Исключив Турцию из общей картины, мы видим, что до конца 2019 года «Газпром» демонстрировал даже рост экспорта. Отметим, что спрос на газ в Турции из-за холодной зимы начал восстанавливаться в январе 2020 года, однако уже в феврале отборы вновь стали снижаться.

Какова же ситуация с другими поставщиками на европейский рынок? Крупнейшие европейские производители в 2019 году снижали свои поставки. На фоне падения цен Норвегия вела продолжительные ремонтные работы, сократив поставки на 7,8 млрд куб. м, или на 5,9%, по сравнению с предыдущим годом. При этом только в сентябре 2019 года поставки снижались на целых 32% к аналогичному месяцу прошлого года, до уровня начала 2000-х годов. Великобритания и Нидерланды продолжили тренд сокращения добычи (–1,2 млрд куб. м, или —2,8%; и —2,9 млрд куб. м, или —8,3%, соответственно).

Стоит отметить разнонаправленную динамику поставок трубопроводного газа и СПГ из Алжира. При общем снижении поставок из этой страны на 9,7 млрд куб. м (что составляет впечатляющие 20%) поставки СПГ в Европу увеличились (+3,1 млрд куб. м, или +24%). Таким образом, сокращение по отдельному сегменту трубопроводов составило более 35%. Катар заметно увеличил поставки СПГ в Европу (на 8,8 млрд куб. м, или на 37,9%) при уменьшении своего экспорта в другие регионы (–6,9 млрд куб. м, или —8,2%). Катар не вводил в 2019 году новых заводов по сжижению, но в связи с запуском мощностей в Австралии произошло выдавливание части катарских спотовых объемов с азиатского рынка на европейский.

Цены и межтопливная конкуренция

Котировки на месяц вперед на нидерландском хабе TTF, начав год на уровнях порядка $250/тыс. куб. м, к концу года снизились до $120. Среднегодовой уровень при этом составил $168,1/тыс. куб. м, что на 37,7% меньше, чем в 2018 году.

Цены на другие энергоносители в прошлом году также характеризовались негативной динамикой. Нефтяные котировки снизились на 10,2% (по данным Bloomberg), составив в среднем $64,2/барр. Цена на уголь существенно упала — на 20,9% по сравнению с 2018 годом, составив в среднем $67,1/т. Однако цена разрешений на выбросы CO2 благодаря успешным мерам по балансировке этого рынка значительно выросла и достигла €24,9/т (+56,6% к 2018 году).

Более быстрое снижение цен на газ и рост стоимости выбросов CO2 привели к тому, что в 2019 году, согласно оценкам Carbon Tracker, 84% электростанций на буром угле и 76% на каменном угле в Европе были убыточны. Экономика газовой генерации, в свою очередь, была более выгодна. Так, в Германии цены на хабе NCG находились в диапазоне переключения с угля на газ или были ниже него практически в течение всего года. В Великобритании, где действует дополнительный налог на выбросы парниковых газов, газовая генерация надежно обеспечивала положительную маржу производителям электроэнергии. Напротив, угольные электростанции, которые предполагается полностью закрыть в 2025 году, не окупали даже операционных издержек. Это, однако, не означает автоматически, что все газовые мощности используются, а угольные простаивают. В силу многочисленных физических ограничений и организации сетей, определенные угольные станции должны работать для снабжения локальных потребителей. Но степень использования мощностей газовой генерации в Европе в 2019 году выросла и находится на уровне 40,6%, что все еще оставляет некоторый потенциал для дальнейшего перехода с угля на газ в среднесрочной перспективе.

Однако необходимо отметить, что рост стоимости выбросов CO2 снижает относительную привлекательность ископаемых видов топлива в целом на фоне политики ЕС по развитию возобновляемой энергетики и в долгосрочной перспективе (после полной ликвидации угля) для газа невыгоден.

Чего ждать в 2020 году?

Что касается покупателей газа, то, вероятно, их ожидает еще один удачный год. И для развития потребления газа условия складываются самые что ни на есть благоприятные. Равно как и для выполнения климатических целей: если использование газа продолжит расширяться за счет вытеснения угля, мы, скорее всего, увидим уже не просто стабилизацию, а сокращение выбросов углекислого газа в 2020 году.

Не столь благополучно ситуация складывается для его экспортеров. Предыдущий 2019 год мог оказаться большим разочарованием для ПАО «Газпром», но не стал. Удастся ли пройти 2020 год без существенных потерь?

Год начался с того, что текущие цены европейских торговых площадок просели еще глубже (котировки на день вперед опускались ниже $100/тыс. куб. м). В свою очередь, спотовые цены СПГ в Азии показали феноменальное падение до уровней даже ниже европейских. Так что в какие-то дни впору было говорить об инверсии азиатской премии.

Столь глубокое падение вызвано экстраординарной ситуацией с распространением коронавируса, из-за чего импорт СПГ в Китае в январе-феврале впервые за долгое время снизился. Данный фактор, безусловно, представляет собой самую главную неопределенность 2020 года, делающую тщетной любую попытку построения прогнозов.

Восстановление спроса на природный газ в Китае могло бы полностью поглотить дополнительные поставки СПГ из США в 2020 году, которые оцениваются американским Energy Information Administration в объеме около 16 млрд куб. м. Примерно такой же объем предусмотрен «Первой фазой» торгового соглашения между США и Китаем, подписанного 15 января 2020 года.

Важно отметить, что рынок Европы на фоне коронавируса пока не столкнулся с возрастанием объемов СПГ, перенаправленных из Азии. Так, отгрузки регазифицированного СПГ в европейские газовые сети за первые два месяца 2020 года ниже рекордных значений конца 2019 года примерно на 20%. Дело в том, что в текущей низкой ценовой конъюнктуре владельцам партий СПГ проще избавиться от него по любой цене, чем оплачивать транспорт вокруг всего континента. Этим и можно объяснить тот факт, что часть партий была реализована по бросовым ценам, которыми охотно воспользовались покупатели, к примеру, в Индии (импорт СПГ этой страной в феврале 2020 года достиг рекордной величины — 2,6 млн т).

Текущий уровень цен формирует ситуацию, когда даже операционные затраты по доставке СПГ едва ли могут быть покрыты.

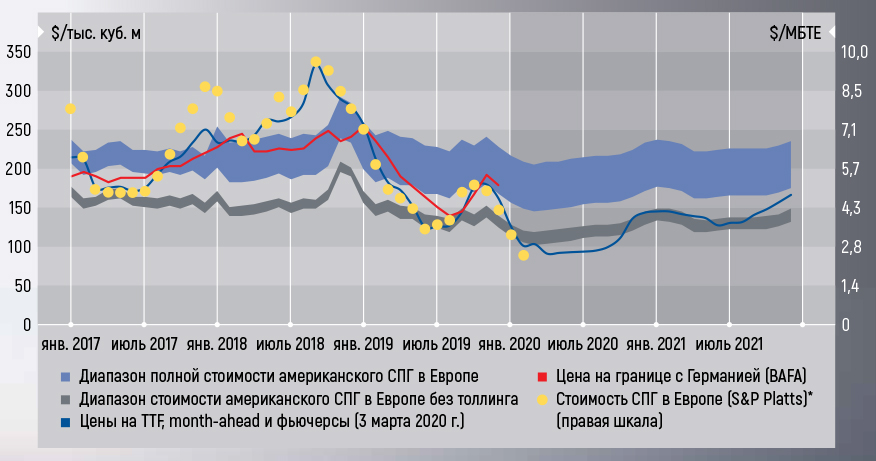

Динамика цен на газ в Европе и себестоимости* поставок СПГ из США в Европу

* На основе форвардных цен Henry Hub, P = HH * 115% + X, где X — затраты на сжижение, шиппинг, регазификацию.

Диапазон стоимости сжижения указан при норме внутренней доходности от 5% до 8%.

Источник: «Газпром экспорт»

У производителей СПГ, очевидно, появляется стимул максимально отложить сроки запуска новых мощностей, дожидаясь хотя бы некоторой стабилизации рынков. При уровне цены в $3/млн МБТЕ нет необходимости в том, чтобы задействовать полностью мощности действующих заводов по сжижению ради торговли себе в убыток.

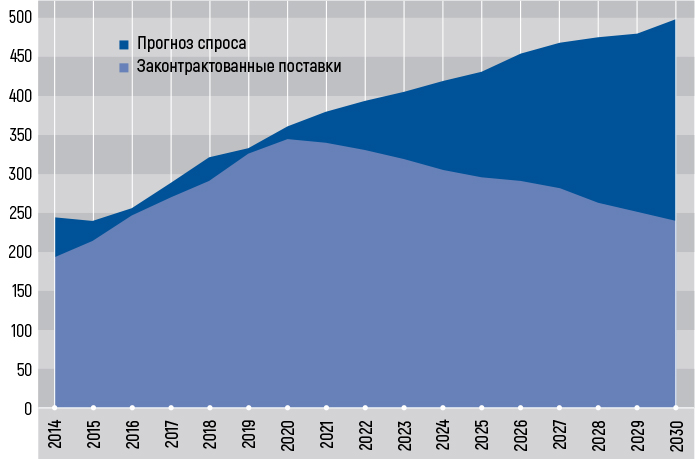

Как уже отмечалось, первопричиной разбалансировки европейского рынка стали события на азиатском рынке. Рынок этот двухсегментный. Основная часть спроса удовлетворяется за счет долгосрочных контрактов в основном с нефтяной индексацией. Остальная часть, составляющая примерно его четверть, за счет спотовых поставок. И именно в этом сегменте в 2019 году сконцентрировались все рыночные дисбалансы, которые были усилены переконтрактованностью рынка, то есть превышением объема твердых обязательств покупателей «бери или плати» по долгосрочным контрактам над реальными потребностями в импорте незаконтрактованного газа. Это привело к искусственному сужению размеров спотового сегмента и еще более усилило профицит газа на спотовом сегменте рынка.

Обострившаяся конкуренция между компаниями-агрегаторами СПГ за сузившийся по размерам спотовый сегмент спроса и обрушила здесь цены, сделав европейский рынок более привлекательным, чем азиатский для гибких поставок. В 2020 году на азиатском рынке истекает действие многих долгосрочных контрактов, поэтому ожидается снижение уровня переконтрактованности, что может сделать цены спота менее волатильными и привести к восстановлению азиатской премии.

Снижение уровня переконтрактованности азиатского рынка после 2020 года

Источник: PIRA, 2019 г.

Как же быть с избытком газа в европейских хранилищах? Теплая погода в начале 2020 года вынуждает констатировать, что в начало летного сезона закачки европейский рынок войдет с хранилищами, заполненными более чем наполовину.

Основным фактором целесообразности создания сезонных запасов сейчас служит наличие сезонного спреда. А он, учитывая стоимость форварда на зиму 2020/2021 порядка $160/тыс. куб. м, делает выгодной закачку в хранилища при покупке по летним ценам рынка.

В любом случае динамику рынка будет определять вмешательство погодного фактора. Будут ли остальные месяцы года отмечены погодными аномалиями (и в какую сторону), сказать сложно. Непредсказуемость европейского рынка только усилилась за последние годы из-за растущей доли возобновляемой энергетики. Ее зависимость от силы ветра, заполненности водохранилищ, интенсивности солнечной активности и других погодных условий особенно велика. В дополнение к температуре эти с трудом прогнозируемые погодные факторы включились в процесс формирования спроса на газ в генерации.

Напомним, что доля электроэнергетики в структуре потребления газа в Европе составляет уже более 30%. В Германии создано такое количество мощностей возобновляемой энергетики, что в отдельные дни энергосистема обходится без природного газа. Уровень цены на газ, очевидно, при этом роли не играет. Но цена природного газа по-прежнему имеет значение при его конкуренции с углем. В 2019 году переключения с угля на газ приобрели системный характер, и в 2020-м эта ситуация также будет иметь место.

Перечисленные выше особенности функционирования европейского газового рынка не дают достаточных оснований говорить, что на рынке сложилась принципиально новая парадигма. Большинство негативных факторов носит преходящий характер, но неопределенность относительно длительности их действия сохраняется.