Европейский газовый рынок. Геополитика против экономики

5 октября 2022

Материал опубликован в № 9 корпоративного журнала «Газпром», авторы — Сергей Комлев, заместитель начальника управления ООО «Газпром экспорт» и Даниил Чапайкин, ведущий специалист ООО «Газпром экспорт»

Исключительно важную роль в определении амплитуды колебаний спроса на природный газ играет погодный фактор. Зима 2022 года позволила европейцам без особых проблем пережить сезон высокого спроса с критически низким уровнем запасов в газохранилищах. Оборотной стороной такой легкости стала иллюзия, что газовый рынок будет всегда следовать пожеланиям покупателей. А эта иллюзия, в свою очередь, не удержала их от принятия рискованных, если не сказать авантюрных, решений на фоне разворачивающегося энергетического кризиса в странах ЕС.

Погодный фактор в первой половине 2022 года

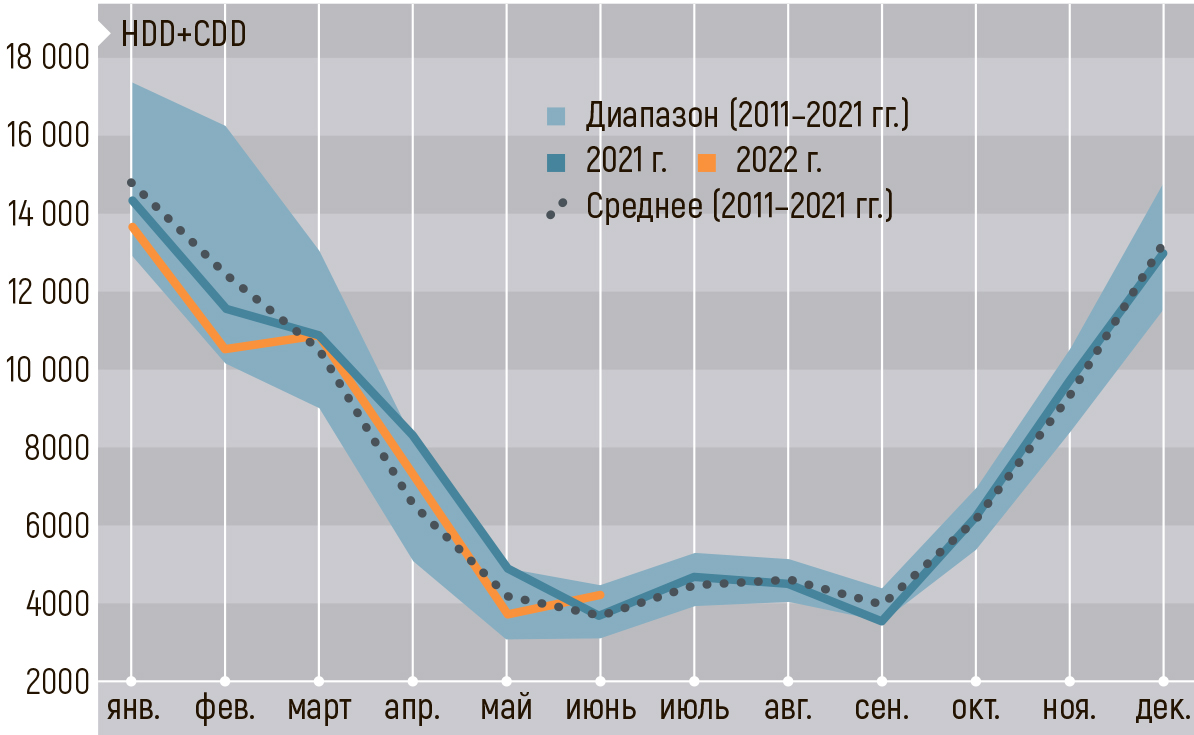

Действительно, погодный индекс в первом квартале 2022 года в Европе был в целом ниже как уровня прошлого года, так и климатической нормы (93% против 97,1% в первом квартале 2021-го)1. Во втором квартале он немного превысил среднемесячный уровень, хотя оставался далек от максимумов 2021 года (106,1% и 118,1% соответственно). В целом за первое полугодие 2022 года, в отличие от прошлого года, индекс оказался ниже климатической нормы (96,6% против 102,9%).

Как результат, погодный фактор негативно сказался на уровнях потребления. Его отрицательный эффект составил 13,3 млрд куб. м. В первом полугодии 2021 года положительный вклад этого фактора равнялся 6,4 млрд куб. м. Таким образом, влияние погодного фактора год к году (-19,7 млрд куб. м) было определяющим для динамики фактического потребления газа: —33 млрд куб. м, или —10,4%.

Рисунок 1. Погодный индекс в европейском дальнем зарубежье (Погодный индекс рассчитывается как сумма градусо-дней отопительного сезона (HDD) и сезона кондиционирования (CDD) за соответствующий месяц)

Наряду с погодой дополнительным фактором, ограничивающим потребление природного газа в Европе, стали рекордно высокие цены. Более других секторов газопотребления от роста цен пострадал спрос в промышленности и комбыте. Потребление газа в генерации при этом за первые четыре месяца года не претерпело существенных изменений.

.jpg)

.jpg)

Таблица 1. Структура потребления газа в странах европейского дальнего зарубежья по секторам в январе-апреле 2022 г., млрд куб. м

|

янв.-апр. |

янв.-апр. |

изм. (млрд куб. м) |

изм. (%) |

|

|---|---|---|---|---|

|

Совокупное потребление газа |

245,8 |

222,4 |

−23,4 |

−9,5 |

|

Производство электроэнергии |

46,8 |

43,9 |

−2,9 |

−6,2 |

|

Доля производства электроэнергии в структуре потребления газа |

19,0% |

19,7% |

0,7 п.п. |

|

|

Другие сектора |

199,0 |

178,5 |

−20,5 |

−10,3 |

Обострение межрегиональной конкуренции и забвение зеленой повестки

На фоне снижения потребления более чем на 10,4% Европа сумела обеспечить себя объемами предложения, достаточными для форсированной закачки в подземные хранилища газа (ПХГ) и восстановления запасов до средних значений прошлых лет. Этому способствовал не только упомянутый погодный фактор, но и заметный рост собственной добычи (+7,8 млрд куб. м, или 7,7%), который позволил частично компенсировать потери в импорте.

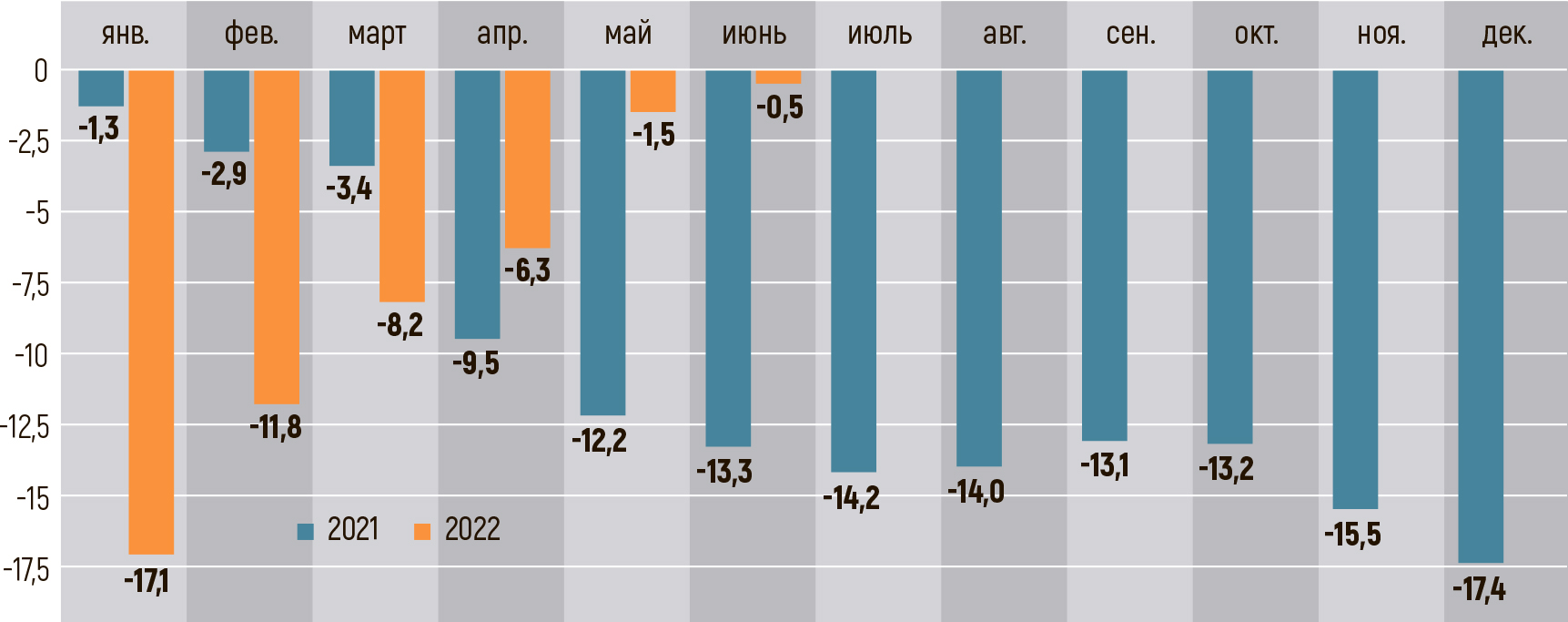

Напомним, что с весны прошлого года европейцам никак не удавалось нормализовать запасы в хранилищах до уровня, который бы не угрожал отключениями во время отопительного сезона. К июлю этого года благодаря высоким темпам закачки отставание от исторического графика было практически ликвидировано (см. рис. 2). Тем не менее, несмотря на все усилия, превзойти средние показатели прошлых лет, как того требует изменившийся баланс спроса и предложения на газовом рынке, европейцам не удалось. Так, по состоянию на первую декаду сентября 2022 года объем запасов в ПХГ был выше среднего уровня 2016–2021 годов всего на 1 млрд куб. м.

Рисунок 2. Отклонение запасов в ПХГ Европы от среднего уровня запасов 2016–2021 гг.

Победа европейцев над сезонной неравномерностью, однако, не является безусловной. Более того, за привлечение на европейский рынок гибких объемов СПГ Европе пришлось заплатить высокую цену, которая по факту оказалась выше той, которую могли предложить потребители в других регионах мира, прежде всего в Азии.

В нашей статье «Ценовой шок», опубликованной в №1–2 текущего года журнала «Газпром», была отмечена исключительно важная роль региональной конкуренции между Европой и Юго-Восточной Азией в формировании уровня спотовых цен. Соперничество за стремительно нарастающие после 2016 года объемы гибкого СПГ привело к тому, что цены в этих двух регионах мира пошли в отрыв от цен других рынков.

Влияние фактора межрегиональной конкуренции на цены после острой фазы борьбы за спотовый СПГ в январе 2022 года было существенно ослаблено сокращением импорта Китаем сжиженного газа из-за продолжительных локдаунов. Тем не менее индекс TTF Month Ahead за первое полугодие подскочил в 3,7 раза по сравнению с аналогичным периодом прошлого года, с $241,9 за 1 тыс. куб. м до $1127,3, или на $885,4.

Таблица 2. Потребление, добыча, импорт, экспорт и использование запасов газа в КНР, млрд куб. м

|

I-IIкв. 2021 г. |

I-II кв. 2022 г. |

изм. (млрд куб. м) |

изм (%) |

|

|---|---|---|---|---|

|

Спрос |

187,9 |

183,8 |

−4,1 |

−2,2 |

|

Собственная добыча |

106,4 |

111,9 |

5,5 |

5,2 |

|

Импорт СПГ |

55,5 |

44,0 |

−11,5 |

−20,7 |

|

Импорт ТПГ |

28,2 |

31,4 |

3,2 |

11,3 |

|

Баланс отбора/закачки газа в ПХГ |

0,4 |

−0,9 |

−1,3 |

−325 |

|

Реэкспорт газа |

2,5 |

2,4 |

−0,1 |

−4,0 |

Сверхдорогой газ внес коррективы и в планы реализации зеленой повестки Евросоюза. Европейские покупатели бросились замещать его другими энергоносителями, и прежде всего углем. Планы закрытия угольных электростанций были отложены на неопределенное время, более того, началась расконсервация станций, ранее выведенных из эксплуатации. Возвращение угля означает, что зеленая повестка в ЕС оказалась в краткосрочной перспективе задвинута на второй и даже третий план.

.jpg)

.jpg)

Неприятные сюрпризы третьего квартала

Хотя третий квартал еще не завершен, итоги июля и августа нанесли существенный удар по иллюзии кардинального сокращения зависимости экономики ЕС от российского природного газа. После начала СВО Еврокомиссия, вдохновленная удачно складывающейся для европейцев конъюнктурой первого квартала, 8 марта нынешнего года заявила о возможности сокращения импорта российского газа в 2022 году на две трети до конца года и полного отказа от него после 2023 года. Были также определены мероприятия по достижению поставленных целей2.

Уверенность в том, что такое сокращение не нанесет значительного ущерба европейцам, в немалой степени объяснялась экстраполяцией тенденций начала года. Действительно, за первое полугодие поставки трубопроводного газа из РФ в европейское дальнее зарубежье снизились на 35%. Европейским чиновникам показалось, что достаточно будет небольших усилий, чтобы добиться поставленной цели. На невозможность «завершения эры русского природного газа» в столь сжатые сроки одним из первых обратило внимание Международное энергетическое агентство (МЭА), которое само является активным сторонником избавления ЕС от российских энергоресурсов (достаточно вспомнить их план из 10 пунктов по сокращению зависимости от газа из РФ). Согласно базовому сценарию МЭА, экспорт трубопроводного природного газа (ТПГ) из РФ в EС может сократиться к 2025 году только на 55% относительно уровня 155 млрд куб. м в 2021 году, а по ускоренному сценарию — на 75%.

.jpg)

.jpg)

Несмотря на рост собственной газодобычи в первом полугодии, рассчитывать на то, что ЕС может заместить ею российский трубопроводный газ, не приходится. Рост европейской газодобычи в первом полугодии был отмечен только в Норвегии и Великобритании при его отсутствии в ЕС. Норвегия признала, что дальнейшее увеличение добычи упирается в отсутствие перспективных месторождений. В Великобритании в первом полугодии добыча выросла на четверть, или на 4 млрд куб. м, по отношению к аналогичному периоду 2021 года, но дальнейший прирост добычи связан со сланцевым газом, в отношении которого в британском обществе отсутствует единство.

Таблица 3. Поставки крупнейших европейских производителей, млрд куб. м

|

I-II кв. 2021 г. |

I-II кв. 2022 г. |

изм. (млрд куб. м) |

изм. (%) |

|

|---|---|---|---|---|

|

Норвегия |

59,8 |

65,8 |

6,0 |

10,0 |

|

Великобритания |

16,4 |

20,4 |

4,0 |

24,4 |

|

Нидерланды |

11,0 |

9,1 |

−1,9 |

−17,3 |

В условиях ограниченных возможностей традиционных поставщиков, в том числе из Северной Африки, в стремлении заместить российский газ европейцы сделали ставку на импорт СПГ. Так, Германия вернулась к отвергнутым ранее планам использования плавучих регазификационных терминалов. Но, как сообщил министр финансов ФРГ Кристиан Линднер, страна не смогла договориться с поставщиками СПГ по вопросу замещения российского газа ввиду заинтересованности контрагентов в долгосрочных контрактах, в то время как Германия была готова заключать только краткосрочные соглашения.

В июле 2022 года поставки СПГ из США оказались ниже уровня предыдущего месяца из-за аварии на американском заводе «Фрипорт» (17% всех мощностей по сжижению в стране)3. По прогнозу Агентства по энергетической информации США (EIA), эта авария, несмотря на ввод новых мощностей по сжижению, приведет к тому, что во втором полугодии экспорт СПГ сократится на 5,4% по отношению к первому4.

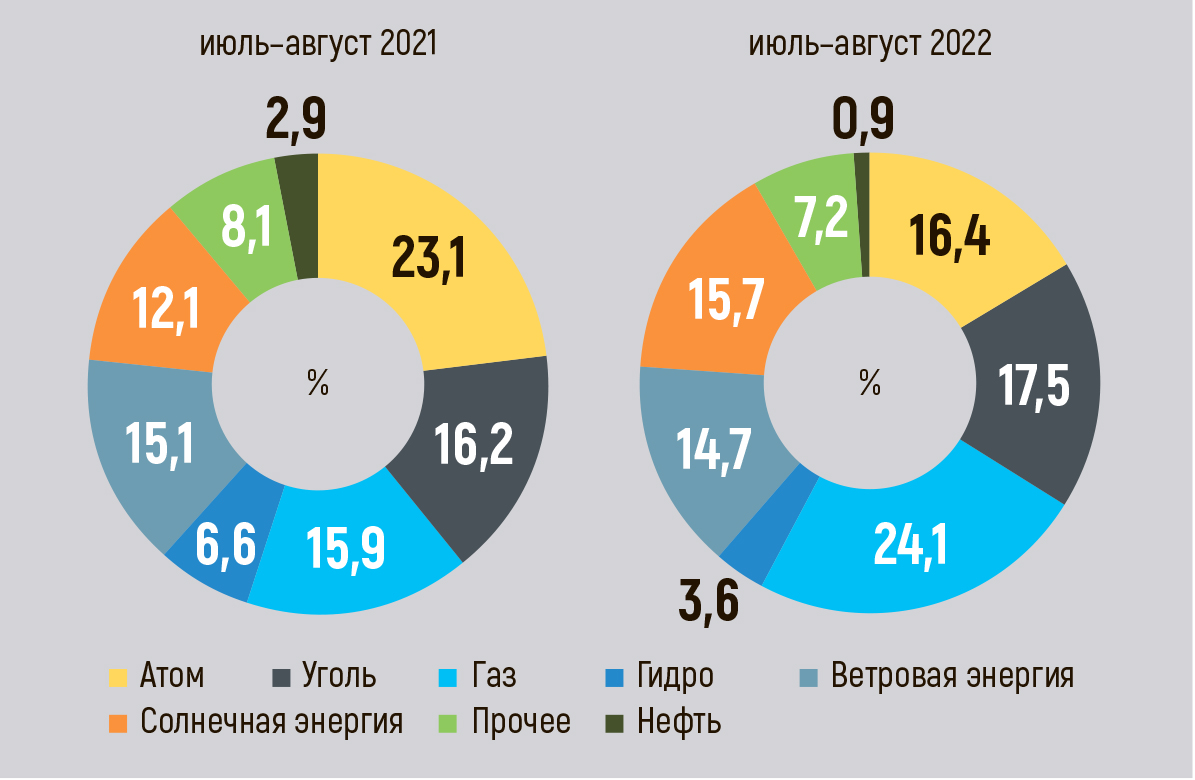

Вторым «черным лебедем» для европейцев, на этот раз со стороны потребления, стали аномально высокие температуры в Европе в июле и августе. Небывалая жара привела к росту числа дней, которые требуют кондиционирования, что увеличило спрос на газ на эти цели. За два жарких летних месяца доля природного газа в генерации пяти ведущих стран Европы почти удвоилась в сравнении с июлем-августом 2021 года, а его доля в структуре производства электроэнергии подскочила на 8,2 п.п., с 15,9% до 24,41% (см. рис. 3). Повышенный спрос на газ в электрогенерации замедлил процесс формирования сезонных запасов природного газа. Выйдя на уровень многолетних средних значений в июле, запасы в европейских ПХГ так и не смогли превысить уровень многолетних средних, как того требуют пиковые потребности осенне-зимнего периода, из-за отсутствия на рынке свинговых поставщиков трубопроводного газа. Ранее эту функцию выполняли голландский, а затем де-факто российский трубопроводный газ.

Рисунок 3. Структура генерации в пяти ведущих странах Европы по видам топлива, июль-август 2021 и 2022 гг., %

Как это происходит в сложных системах, а энергетика относится к их числу, одно экстраординарное событие потянуло за собой шлейф связанных событий, которые еще более усугубили энергетический кризис. Вследствие жары некоторые АЭС во Франции были вынуждены ограничить свои мощности из-за проблем с охлаждением. Это ограничение наряду со старением мощностей привели к тому, что атомные электростанции в Европе за два месяца сократили поставки электроэнергии на 12% в сравнении с аналогичными месяцами 2021 года. Засуха, которая охватила 60% территории ЕС, привела к падению поставок от гидроэлектростанций на треть.

Обмеление водоемов в Европе в отдельных случаях привело к тому, что транспортировка угля и нефтепродуктов баржами по рекам стала невозможной, а это ограничило возможности замещения природного газа другими видами топлив.

Последней ставкой европейцев стало требование принудительного снижения потребления газа на 15% по сравнению со средним его уровнем за последние пять лет на период с августа 2022-го до конца марта 2023 года. Но будет ли такого снижения достаточно для предотвращения веерных отключений в осенне-зимний период?

Ответ на этот вопрос будет зависеть от многих обстоятельств, прежде всего от погодных условий. Наиболее сложным зимним месяцем станет январь, когда пики потребления устойчиво превышают 1,8 млрд куб. м в сутки. Мощности европейских ПХГ исторически обладали потенциалом для покрытия этих пиков, но справятся ли они с этой задачей, учитывая произошедшее по вине самих европейцев падение поставок трубопроводного газа из РФ? Решить проблему балансировки газового рынка Европы мог бы запуск «Северного потока — 2», но это разумное решение вызывает сопротивление европейских элит.

Второе обстоятельство, которое определит размеры отключений, зависит от готовности европейцев жертвовать экономическим ростом ради устойчивого снабжения газом населения и критически важных социальных объектов. В самом деле, если промышленный сектор резко сократит свои потребности в газе, то и отключений, возможно, не потребуется.

Сокращение потребления природного газа в газоемких отраслях европейской промышленности — процесс, который в настоящее время идет полным ходом, все более набирая силу. Производство аммиака и азотных удобрений в Европе начало сокращаться еще с осени прошлого года. К нему в настоящее время присоединились предприятия целлюлозно-бумажной и пищевой промышленности, литейные мастерские и производство стекла. Пока сокращение производства в газоемких отраслях промышленности Европы не связано с физическим дефицитом газа, а с ценовым фактором, проблемами сбыта ставшей слишком дорогой продукции. Однако при принудительном сокращении потребления возникнет фактический дефицит природного газа, который для химической промышленности Германии (потребляет 11,6 млрд куб. м в год) не может быть замещен никакими другими энергоносителями.

Газовый рынок с его резкими и непредсказуемыми колебаниями спроса требует осторожного и взвешенного обращения и не прощает политических авантюр. Раскручивающаяся спираль газового кризиса, спровоцированного европейскими элитами, служит лишним доказательством этой простой истины.

1 Здесь и далее, кроме специально оговоренных случаев, использованы материалы квартального обзора ООО «Газпром экспорт».

2 https://ec.europa.eu/commission/presscorner/detail/en/ip_22_1511.

3 EIA. June 23, 2022. Fire causes shutdown of Freeport liquefied natural gas export terminal.

4 EIA. July 19, 2022. U.S. natural gas supply and demand balance shifts amid outage at Freeport.

Фото: astora GmbH, Maciej Margas/PGNiG/wikimedia.org